Laporan

keuangan memiliki banyak definisi menurut para ahli. Laporan keuangan adalah

hasil akhir dari proses akuntansi. Sebelum kita mengetahui pengertian dari

laporan keuangan, perlu kita ketahui terlebih dahulu pengertian dari akuntansi.

Akuntansi adalah proses dari transaksi atau kejadian-kejadian ekonomi yang diidentifikasi,

dicatat, digolongkan, dan dilaporkan dalam bentuk laporan keuangan yang

digunakan untuk pengambilan keputusan bagi pihak-pihak yang berkepentingan

dalam sebuah usaha.

a.

Pengertian

Laporan Keuangan

Pengertian

laporan keuangan menurut SAK

“Laporan

Keuangan adalah merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan ( yang dapat disajikan dalam berbagai cara misalnya

sebagai laporan arus kas, atau laporan arus dana ), catatan dan laporan lain

serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

Pengertian

laporan keuangan menurut Drs.S.Munawir

“Laporan

Keuangan adalah hasil dari proses Akuntansi yang dapat digunakan sebagai alat

untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan

pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.”

Jadi laporan

keuangan merupakan hasil akhir dari proses akuntansi yang meliputi neraca,

perhitungan laba rugi, serta perubahan posisi keuangan serta catatan atas

laporan keuangan.

b.

Tujuan

Laporan Keuangan

Laporan keuangan bertujuan untuk menyediakan

informasi keuangan mengenai suatu perusahaan kepada pihak-pihak yang

berkepentingan dalam suatu usaha.

c.

Pihak-Pihak

Yang Menggunakan Laporan Keuangan

Pihak internal : Pemilik perusahaan, manager, dan

karyawan

Pihak Eksternal : Investor, pemberi pinjaman,

Pemasok, Pelanggan, Pemerintah, Masyarakat

d.

Keterbatasan

Laporan Keuangan

- Laporan yang dibuat secara periodik pada

dasarnya merupakan laporan sementara dan bukan merupakan laporan yang final

- Laporan keuangan bersifat historis

- Angka yang tercantum dalam laporan

keuangan hanya merupakan nilai buku yang belum tentu sama dengan harga pasar

sekarang maupun nilai gantinya.

- Laporan keuangan bersifat umum, sehingga

tidak dapat dianggap satu-satunya sumber informasi dalam proses pengambilan

keputusan.

e.

Jenis-Jenis

Laporan Keuangan

Laporan terdiri dari komponen-komponen berikut:

·

Neraca

Neraca adalah daftar yang sistematis tentang aktiva,

kewajiban/hutang, dan modal milik pemegang saham, yang bertujuan untuk

menunnjukkan posisi keuangan suatu perusahaan pada suatu saat tertentu,

biasanya pada akhir kuartal, atau akhir tahun tertentu.

·

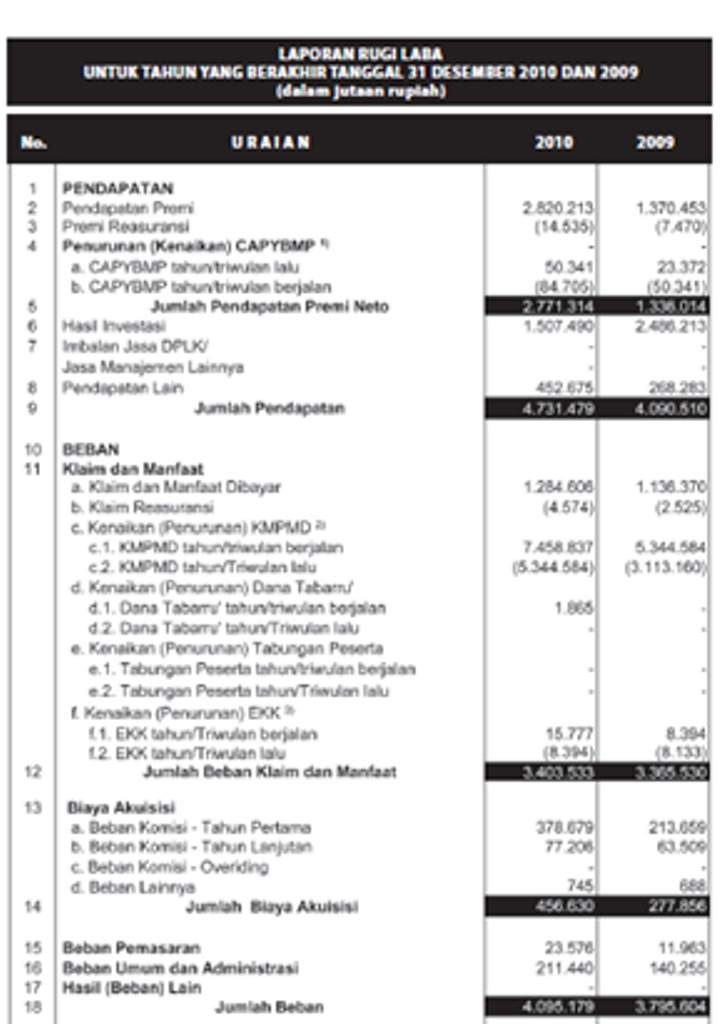

Laporan Laba-Rugi

Laporan laba rugi adalah ikhtisar pendapatan dan beban yang menunjukkan

hasil bersih (laba bersih atau rugi bersih) suatu perusahaan untuk satu periode

akuntansi.

·

Laporan Perubahan Modal

Laporan Perubahan Modal adalah

suatu bentuk laporan keuangan yang menyajikan informasi mengenai perubahan yang

tejadi pada modal suatu perusahaan untuk satu periode akuntansi tertentu.

·

Laporan Arus Kas

Laporan arus kas merupakan laporan

keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari

suatu perusahaan selama periode tertentu.

·

Catatan atas Laporan Keuangan

Catatan atas laporan keuangan adalah laporan yang

menginformasikan kebijaksanaan akuntansi yang mempengaruhi posisi keuangan dari

hasil keuangan perusahaan.

f.

Syarat-syarat

laporan Keuangan

Laporan keuangan yang baik harus memenuhi

syarat-syarat sebagai berikut:

·

Relevan

·

Jelas dan dapat dimengerti

·

Dapat diuji kebenarannya

·

Netral

·

Tepat waktu

·

Dapat diperbandingkan

·

Lengkap

Sumber :

www. Ilmu-ekonomi.com

Thesis.binus.ac.id